みなさんどうもカロゴリです

はじめての方に向けて軽い自己紹介です

現在小さい田舎の会社員

最初の目標は年商1億円の会社を経営すること

妻1人子供3人の家庭を抱えています

始まりの資金は0円です

お金がないということです。

僕と同じように経営者や副業で

資産を増やそうとする方に勇気を与える

そして自分のためのアウトプットに描いています

今回は保険について詳しく説明していきます。

最後に僕が実行して、何をやめたのか説明していきます。

保険は本当に必要なのか!?

実は日本に住んでいるだけで手厚い保険に加入しているのはご存じですか?

会社員な社会保険

個人事業主なら国民保険

手厚い保険に加入しています。

これだけ聞いても・・・

って思いましたか??

- 高額療養制度

- 休業(補償)給付

- 傷病(補償)年金

- 療養費(補償)給付

- 障害(補償)給付

- 遺族(補償)給付

- 二次健康診断給付

- 公費負担医療制度

- 乳幼児医療費助成制度

こんなについているんです。

それでは各分類に分けて説明していきます。

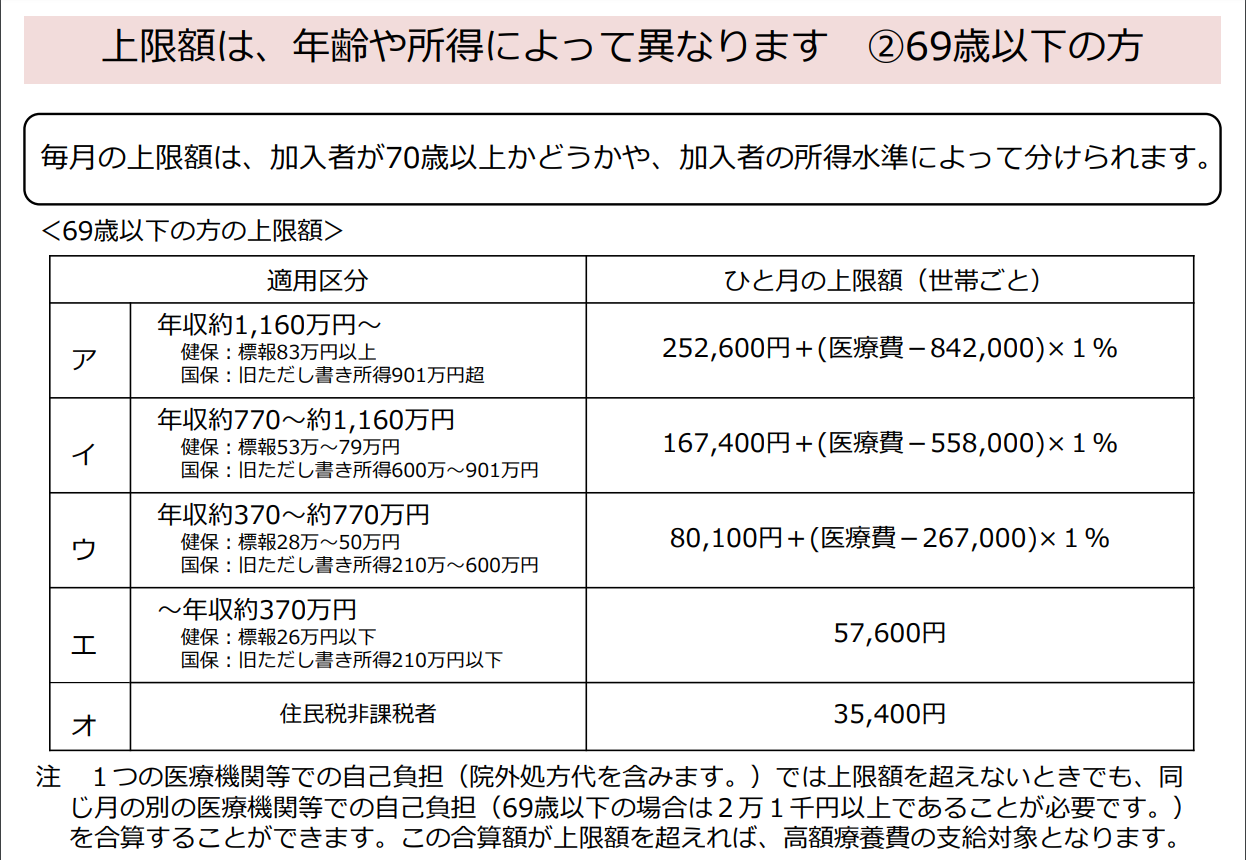

高額療養制度

まずこちらをご覧ください【令和4年6月13日引用】

こちらが高額療養制度の早見表になります。

簡単に説明すると

会社員30歳・年収が450万・1か月医療費に100万円掛かったとします。

そうすると3割が個人負担なので30万円が自己負担になります。

ですが、高額療養制度を使うと1か月の医療費が上限を超えた額が返ってきます

一旦は病院で30万円払いますが後に約21万円が返ってきます。

ここで注意なのが、返ってくるまで約3か月かかります。

実は、先に病院で高額の支払いが確認できるのであれば

限度額適用認定書というものを申請すれば、窓口での支払いが、なんと初めから88,000円になります。

これが高額療養制度というものです。

なので最大貯蓄額が10万円あれあれば、高額な入院費用はまかなえます!!

ですが・・・盲点なのが差額ベッド代です。

差額ベッド代は適用外なので、入院する際は個人部屋を選ばないということを忘れないでください!

もし病院の都合で個人部屋を選ばないといけない場合、個人部屋の使用にサインしてしますと、個人負担になるので

病院の都合だった場合は、差額ベッド代を支払わないようにするにはどうしたらいいか看護師さんや窓口に聞いてください。

休業(補償)給付・傷病(補償)年金・療養費(補償)給付

この三つはセットで覚えてください

休業給付は、病気やケガでお給料をもらえない時に支給される制度になります。

だいたい、過去三か月の給料の日給80%を支給されます。

ただし!!

最初の3日間は支給されないので注意してください。4日目から支給されます。

そして、病気やケガが1年6か月続く重い症状だと認められた場合

休業給付が傷病年金に切り替わります。

休業給付+傷病年金ではありません!

切り替わるということを覚えておいてください。

金額が上回ることはありますが、下回ることはないので安心してください。

この2つにプラスしてもらえるのが

療養費用給付というものです。

病気やケガが治るまでにかかった治療費を全額支給してもらえるものです。

こちらは休業給付が支給されてる時にもらえる給付です。

障害(補償)給付

この制度は病気の状態やケガで完治せずに障害が残った場合にもらえる制度になります。

この制度では病気の状態や障害の状態で14段階に区分され

一時金や障害年金として2か月毎に支給されます。

遺族(補償)給付

この制度は、万が一、本人が死亡した場合遺族に対して支給されるものです。

妻や子どもといった遺族に対して、一時金や2か月毎に支給されます。

二次健康診断給付

この制度は、過労死に絡むすべてに異常があった場合

二次検診とは、一例をあげるとすれば

負荷心電図検査又は胸部超音波検査(心エコー検査)

-

- 負荷心電図検査

階段を上り下りしたり、ベルトコンベアの上を歩くなどの運動により心臓に負担を加えた状態で、心電図を計測する検査。

-

- 胸部超音波検査(心エコー検査)

超音波探触子を胸壁に当て、心臓の状態を調べる検査。

このような検査にかかる費用を支給される制度です。

公費負担医療制度

この制度は特定の病気になって場合、医療費を補助してもらえます。

原因不明の難病や結核など333種類の医療費を各区分に沿って補助してもらえます。

乳幼児医療費助成制度

この制度は、乳幼児に対して診察、治療を受けた子に一部又は全額が補助されるものです。

簡単に説明すると、子ども達にかかる病院代が免除されたり、補填されることです。

以上が申請すればもらえる制度になります。

このように民間の保険に加入する前に手厚い保険に加入しています。

実際に知っているか知らないかで、自分にかかる費用が確実に軽くなります。

だからと言って・・・

と言っているわけではありません。

この制度を利用して、自分に足りないところを補填すればいいだけです。

例えば、お子さんのいる家庭のお父さんは、お父さんがなくなってしまうと家族は一気に生活が苦しくなります。

そのために民間の保険で死亡保険の手厚い保険に加入するなど。

このような感じですかね?

僕が実行した行動

まず、自分が入っていた民間の保険

月々の支払13,000円を解約、子どもの学習保険を解約

月々13,000円と15,000円がかからなくなり

月々の貯蓄に28,000円を回すことが可能となりました。

実際学習保険から100万円が返ってきたためにできた行動です。

生活余剰金、月々かかる費用の3か月分が貯蓄にない方にはすぐやめるというのはお勧めしません。

なぜ学習保険まで解約したか

契約した時は、自分自身若かったため何も気にせず

貯蓄するより多く返ってくるならと契約しましたが、実際は保険会社への投資という

すごく利回りの悪い投資をしてるということに気づきませんでした。

加入している方は契約内容を一度確認してみてください。

途中で解約した場合預けた金額よりマイナスで返ってきます。

この内容に気付いて解約を決めました。

今なら米国株のETF

VTIやS&P500などに毎月積み立て買い続けると

学習保険よりはるかに良い利回りが期待できるので

僕の投資先はこちらに変更することにしました。

ここまで読んでいただきありがとうございます。

僕と一緒に億万プレーヤー目指していきませんか?

コメント